Sé que la situación laboral en nuestro país está muy complicada, sobre todo para los menores de 30 años, ya que más de la mitad están en el paro. Aún así, quiero resaltar lo importantes que es ahorrar cuanto antes mejor, aunque sean pequeñas cantidades. También es cierto que las entidades financieras nos lo ponen muy difícil para obtener una rentabilidad atractiva, pero tenemos una pequeña ventaja, la deflación o inflación negativa, que provoca que la rentabilidad real que obtenemos de nuestros ahorros sea mayor.

Sé que la situación laboral en nuestro país está muy complicada, sobre todo para los menores de 30 años, ya que más de la mitad están en el paro. Aún así, quiero resaltar lo importantes que es ahorrar cuanto antes mejor, aunque sean pequeñas cantidades. También es cierto que las entidades financieras nos lo ponen muy difícil para obtener una rentabilidad atractiva, pero tenemos una pequeña ventaja, la deflación o inflación negativa, que provoca que la rentabilidad real que obtenemos de nuestros ahorros sea mayor.

Para ver más claro lo que comento, os voy a poner un ejemplo: Si por un producto financiero nuestra entidad financiera nos da el 1,50 % TAE (Rentabilidad neta, sin quitar comisión alguna) y la inflación para el 2015 es del -1,50%, al año hemos obtenido una rentabilidad real del 3% (rentabilidad financiera – inflación = rentabilidad real).

Si invertimos nuestros ahorros en un producto (o varios) con un interés compuesto nos va a dar cada año más rentabilidad y conseguiremos más fácilmente nuestro objetivo del ahorro (comprar una casa, un coche, jubilación, etc,). Y si ahorramos cuanto antes, aunque sea muy poco, obtendremos más beneficios.

Lo mejor es verlo con un ejemplo:

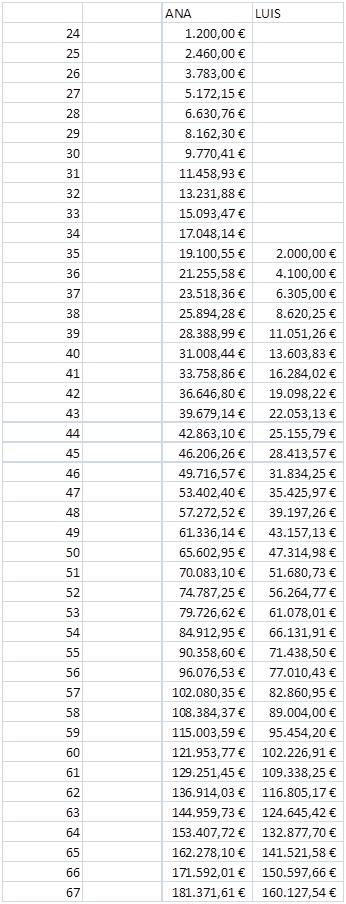

Tenemos a una pareja joven, Luis y Ana, los dos con 35 años y trabajando desde los 24 años. A Luis nunca le ha preocupado ahorrar, siempre ha preferido gastar lo que ganaba en compras como una moto, ropa cara, salir 3 veces a la semana, etc. Ana siempre ha tenido en cuenta lo importante que es ahorrar y desde los 24 años ha ido ahorrando 100 €/mes, 1.200 €/año. Luis, tras hablarlo con Ana, decide ahorrar también, pero puede ahorrar un poco más y decide dedicar 2.000 €/año.

Supongamos que el objetivo del ahorro es la jubilación, a los 67 años. El dinero destinado al ahorro se invierte en un producto financiero que da un 5% de rentabilidad al año (vamos a obviar la inflación en este caso para simplificar el ejercicio y porque no sabemos la inflación de los años futuros). El resultado es que a pesar de que Ana ahorra menos al año que Luis, el resultado de su inversión es mayor, como podemos ver en el siguiente cuadro:

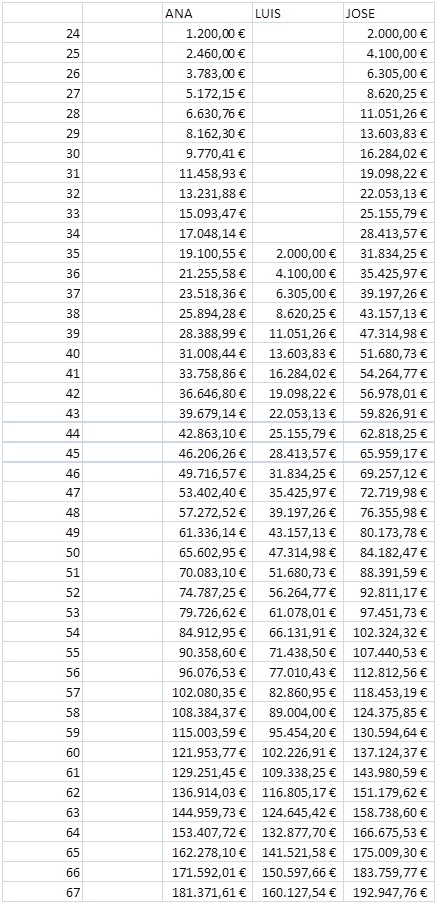

Ahorrar durante todos estos años puede ser muy difícil, pueden pasar muchas cosas y necesitar ese dinero para algún imprevisto, así que vamos a introducir otro actor al caso. Imaginemos que Ana tiene un hermano gemelo llamado Jose, que desde que tenía 24 años y durante los 16 años siguientes (hasta cumplir los 40 años) ha ido ahorrando en el mismo producto financiero que Ana y Luis, 2.000 € /año. ¿Qué recibe Jose a los 67 años? Pues en la siguiente tabla lo verás:

¿Sorprendido? Jose recibe incluso más que Ana. Y ha invertido menos dinero que Ana:

![]()

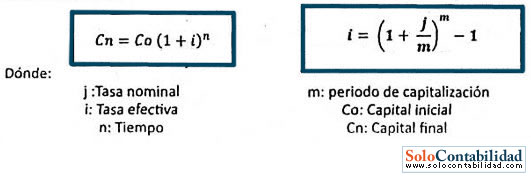

Con una inversión casi la mitad de lo que ha invertido Ana y mucho menos de lo que ha invertido Luis, Jose ha conseguido unos ingresos para su jubilación mayores. ¿Cómo es eso posible? Muy fácil, porque el interés es compuesto, lo que implica que para calcular el valor de la inversión cada año, se realiza de la siguiente forma*:

Espero que lo tengas más claro ahora. Recuerda que nunca es demasiado pronto para ahorrar, cuanto antes ahorremos más dinero podremos sacar o menos necesitaremos ahorrar. Piénsalo.

Y si tienes alguna duda, puedes dejar un comentario.

*Esta no es la fórmula del Intéres compuesto, ya que en nuestro ejemplo, tenemos que sumar cada año lo que invierte Ana, Luis o Jose.

Jaume Albors Giménez.

Asesor financiero independiente

Fuente: Elaboración propia.